情報産業(ビジネス)の特徴(その2)

今回のテーマは前回(第13回)に引き続き「情報産業(ビジネス)の特徴」についてです。本ブログ「その12 情報産業の種類と発展の歴史」でご説明したように、「情報産業」は「ITを使って主にディジタル情報を生産、収集、加工、提供するなどといった形で業務を行っている産業」です。情報産業はこのように「ディジタル情報」をコンピューターなどを利用して扱うことを業務・ビジネスとしており、主に物質的なものを扱うような他の産業(製造業など)と異なる部分が多いのです。そのため、はじめて情報産業の企業と関わる時は、その特徴を理解して取り掛かる必要があります。情報産業が他の産業とどんなところが違うのか、前回ご説明できなかった特徴についてご説明します。特徴の全ての項目をご理解いただくために、前回(第13回)のブログも是非ご覧ください。

(4)数少ないトップシェア企業が世界を牛耳るビジネス:

コンポーネント(装置)ビジネスにおいては、出荷台数が多いことがビジネスに大きく影響します。シェアが高いことにより、その仕様がデファクトスタンダードとなれば多くのソフトウェアや周辺機器が自分のコンピューターに接続して使えることになり、ユーザーメリットも大きくなります。メーカーとしては、大量購買により部品を安く調達することが可能となり、価格競争で有利になり、利益も大きくすることが可能となります。こうして、シェアの集中化がさらに進み、メーカーの数もトップの数社に淘汰されていくことになるのです。現在、ITのトップ企業はスマートフォンは1社で数億台、CPUチップであれば数十~数百億個も売り上げています。

「ソーシャル・ネットワーキング・サービス(SNS:social networking service)」などのコミュニケーションツールを提供する情報プラットフォームビジネスとしては、ネットワーク効果(ある人がネットワークに加入することで、他の加入者の効用も増加させる効果)が高く、一度市場で独占化が進むと他社による回復は難しいビジネスになっています。「ソーシャル・ネットワーキング・サービス」で現在ユーザー数が最も多いサービスは「フェイスブック」であり、20億人を超えています。世界総人口の約三分の一の人が「フェイスブック」を使っています。そしてフェイスブックはこのユーザー数を利用してビジネスを拡大しているのです。

このように、情報産業では数の力が非常に重要なビジネス上のポイントになってきます。これらの競争に乗り遅れてしまった場合には、挽回は困難ですが、未開のディジタル情報を見つけ出すなどして新たな鉱脈を手に入れるか、14億人の人口を持つ中国のように、巨大な市場を自分のコントロール(クローズした環境にする)のもとで企業を育てるしか方法はありません。

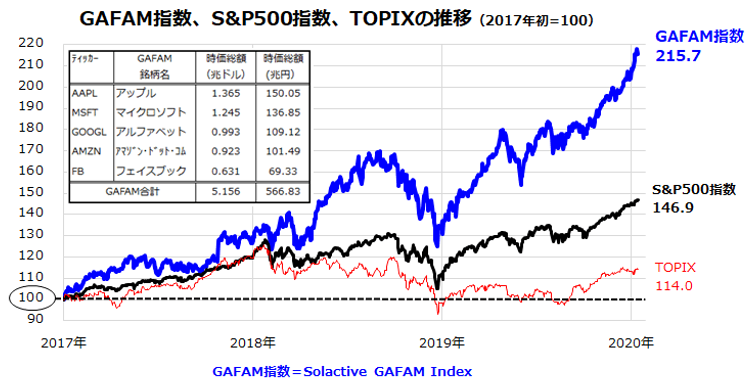

新たな鉱脈を手に入れることで成長を続けているのが、米国株式市場のトップ5の常連でありITのビッグ5とも呼ばれるアップル、アルファベット(グーグル)、マイクロソフト、アマゾン・ドット・コム、フェイスブックの5社です【図1】。その時価総額の合計は2017年で400兆円を超えています。なぜ、これほどにも株価が上がっているのでしょうか。ひと言で言えば、これらの企業には将来性、さらなる成長が見込まれるからです。企業が売り上げを伸ばすには、通常は市場のシェアを伸ばすか、シェアは変わらずとも市場が拡大・成長するかどちらかです。ITのビッグ5が対象とする市場は、本ブログ「その11「サイバー空間の内容と特徴」で説明した「サイバー空間」です。サイバー空間は現在も脅威のスピードで膨張を続けています。つまり、彼らの市場は現在拡大・成長しているのです。しかも、サイバー空間は実世界のように物理的制約がないので、どこまで拡大・成長するのか、まだ限界は見えていません。実世界では、物質には量的な限界があり、地球という制約の上でしかビジネスはできない、つまり、市場の大きさは限られています。地球上で必要な自動車の数はほぼ決まっており、これが急に拡大することはありません。しかし、サイバー空間の市場はまだ開かれたばかりであり、これから急に出現する市場があり得るのです。まさにゴールド・ラッシュの様相であり、これらの企業は、サイバー空間の新たなディジタル情報、つまり新たな鉱脈を発掘しようと、AIなどに研究・開発費を惜しげもなく投入しています。だから、それに期待してこれほどの資金が集まるのです。従来型の資源エネルギー産業や自動車産業より資金が集まるのはこのためです。この結果、サイバー空間の宝の山である「ディジタル情報」は現在このITのビッグ5の独占状態に近い状況にあります。このことは、市場の公平な成長には影を落としているとの指摘も出て来ています。

図1:ITのビッグ5の株価指数(2017年=100)の伸び

楽天証券ホームページより

Bloombergをもとに楽天証券経済研究所作成(2017年1月1日~2020年1月15日)

(https://media.rakuten-sec.net/articles/print/25078)

14億人の巨大な市場を推進力として成長しているのが中国のIT企業であり、最近では新たな鉱脈を手に入れる努力も惜しまず、その躍進はめざましいものがあります。日本経済新聞によると、中国のスマートフォンを使った決済、いわゆるスマホ決済の金額は巨大であり、2017年の第三四半期では日本円にして500兆円を超えたとされます。単純に年に換算すると2,000兆円もの巨額な決済額であり、これがスマートフォンで決済されているのです。そのスマホ決済サービスを手掛けているのが、中国IT2強と呼ばれる「アリババ集団」と「騰訊控股(テンセント)」であり、ほぼ市場を独占しています。スマホ決済は当初店舗での買い物やレストランでの食事の支払い、インターネット通販などでの決済が一般的でしたが、両社のサービス範囲は拡大を続け、地下鉄やバスの運賃の支払いや金融商品の販売まで手広く提供されています。これにより、スマホでほとんどのことができるようになり、外出時に財布を持たなくなった若者が増えているといわれています。両社の株価も上昇し続けており、2017年末時点での時価総額は、テンセントが4,933億ドル(約55兆円)でアジア企業のトップ、アリババ集団は4,407億ドル(49兆円)でアジアの2位となりました。過去、アジアでの時価総額のトップは韓国のサムスン電子でしたが、ついにこれを上回ってしまいました。日本の時価総額トップはトヨタ自動車の2,089億ドルであり、アジア企業では残念ながら7位の規模です。中国のIT企業の躍進は、中国IT市場はまだ伸びるという期待の表れと考えられます。中国のみならず、アジアは当面人口増により、成長する市場と見られており、日本、韓国、中国を除けば、他のアジア諸国の人口増が経済成長を加速する「人口ボーナス」は2045年ごろまで続くとみられています。したがって、この極めて有望と思われる市場を手に入れたプレーヤーがこれから躍進していくものと考えられます。

(5)製品寿命が短く、プレーヤーの入れ替わりが激しい市場:

情報産業は「ムーアの法則」に支配され、翻弄されてきたと本ブログ「その13「情報産業の特徴(その1)」ですでに説明しました。製品寿命は短く、開発スピードをどんどん上げていかないと、その企業は敗者となり市場から退場することになってしまいます。開発のスピードを上げるための一つの方法は、開発チームを複数作る方法です。いくつかのチームの開発時期をずらし、次々と製品をリリースするやり方です。信長が篠の戦いで用いたと言われている、鉄砲隊の3段射ち戦法と同じです。しかし、これにはコストがかかり、それに相応する売り上げ規模がないとできません。また、生き残るためには経営判断におけるPDCAのスピードも問題になってきます。大企業では、大きくは年度単位での戦略見直しをしていますが、四半期単位での判断を求められるようになります。年度毎では判断が遅すぎて、大変危険なのです。経営者も管理職も意識を変える必要があります。経営判断の内容も問題となります。世界のIT市場と自社の技術を正当に評価し、真に勝てる強い技術について惜しみない投資を継続的にしていく必要があります。ここに関しては、決してぶれない骨太の判断が必要となります。GE(General

Electric)や独シーメンス(Siemens)などの長期間にわたりビジネスを継続できている企業は、100年先を見越したビジョンを熟考し、秘伝のタレのように常にいろいろな議論を積み重ねることにより維持しています。自らの業務を徹底的に見直し、自社が何を提供する会社なのかを極限まで整理し続けている、このような長期的視野も欠かせません。また、世界的なパートナー戦略も重要です。従来、半導体は日本の誇る製品であり世界をリードしていました。しかし、日本の半導体事業は大手総合電機の一部門であったことから、社内向けが最優先の事業計画になってしまい、世界市場を見失い適切な開発投資をすることができず、世界的なパートナー作りも怠ったため、その地位を失ってしまったのです。日本だけでなく、米国でも情報産業に関わるIT企業の浮き沈みが激しくなっています。クアルコム(Qualcomm)はスマートフォン向けのCPUや通信用のプロセッサのトップ企業ですが、近年ではスマートフォンに偏りすぎた事業構成を不安視され、ついにブロードコム(Broadcom)による買収が報じられるようになり、株価も低迷しています。情報産業の世界的リーダー企業である「IBM」でさえ、近年ではクラウド事業への移行がうまくできていないという評価があり、勢いを失っています。長期間にわたりリーダーであり続けることは、とても難しい業界なのです。

長期間存在を維持することが難しい反面、起業から短期間でグローバルな大企業になることができるという面もあります。いわゆる「ボーングローバル企業」です。情報産業においては、製品やサービスを提供するために装置産業のような大規模な投資は必ずしも必要ではなく、短期間でスタートすることができます。もしも、その製品やサービスがこの市場で受け入れられれば、瞬く間に事業を拡大することも可能です。フェイスブックも2004年に設立された会社です。これらの企業では、対象となる市場だけでなく、従業員や会社の所在地に関しても国籍・国境にこだわりはあまりありません。中国企業にも、この10年で躍進したIT企業が目立っています。その原動力は14億人の巨大市場を持っていることで、国内市場を足場に、その範囲を海外へ伸ばしています。

特に株式評価額が10億ドル(約1,100億円)を超える未上場企業は「ユニコーン」と呼ばれ、2017年現在で世界で200社を超えていると言われています。これらの企業は、シェア社会を先取りした民泊やライドシェア、ビッグデータの解析などの新しい製品やサービスを生み出しています。これらの企業は「サイバー空間」を利用したり新たなデータを発掘したりすることにより、その評価を上げています。さらにこのユニコーンの中でも株式評価額が100億ドル(約11,000億円)を超えるデカコーンと呼ばれる企業が現れています。その上位には米国と中国の企業が並んでいますが、残念ながら日本企業の名前は現在見当たりません。しかしAIやIoTなどを中心に、ユニコーンを目指す日本のスタートアップも増えており、これらの日本企業の奮起を期待したいと思います。このデカコーンの中から世界を牛耳るトップシェア企業が生まれる可能性が高く、日本の将来に与える影響も大きいと思われます。

これまでITを使ってこなかった企業が、扱う情報や製品がディジタル化されたり、業務がIT化されることにより、情報産業の業界に入らざるを得なくなることがあります。一度情報産業の業界に入ってしまうと、事業スピードを上げなければならなくなります。このケースで典型的なのが小売業です。テレビやインターネットが普及する前は、小売りの主役は小売店やデパートやスーパーマーケットなどの大型商業施設でした。大手企業は、大型投資を行い、全国に店舗を増やすことにより売り上げ規模を拡大することができた設備投資型の産業でした。そこへ、テレビという新しいメディアが現れると、これを利用したテレビショッピングという小売り形態が登場し、一定のシェアを握るようになりました。テレビショッピングでは必ずしも店舗を持つ必要はなく、設備投資が軽く済むようになりました。さらにインターネットが普及すると、これを利用し電子商取引(electronic

commerce)、通称「Eコマース」、「ネットショッピング」が登場しました。その代表格がアマゾン・ドット・コム(アマゾン)です。アマゾンは当初、書籍の販売でスタートし、シェアを伸ばしました。確かに、本屋に行って目的の書籍が見つからず、がっかりして帰宅した経験は誰にもあるのではないでしょうか。また、少し厚い専門書などは持ち帰るのも重くて大変な思いをしたものです。そんなデメリットを解消してくれるのが、アマゾンのネットショッピングでした。買う書籍が決まっている場合、アマゾンで購入した方が書店まで行く時間も運賃も節約でき、在庫も豊富なので便利です。こうした製品に関しては、実際の店舗販売よりもネットショッピングの方が有利だと言われてきました。しかし、衣類や靴など、実際に着用しないと自分に合うかわからないとか、サイズが微妙に合わないなどの問題があるものに関しては、ネットショッピングはそれほど普及しないと思われてきました。さらに生鮮食品など、一つ一つの鮮度、色、形が違うものや消費期限が短いものなどはほとんど普及しないと思われてきました。しかし、大方の予想を裏切り、今やアマゾンの勢いはすさまじく、いろいろな産業を飲み込み、衣類や靴などのファッション業界や生鮮食品などを扱うスーパーマーケット業界まで揺るがす存在となってきた。これは「アマゾン・イフェクト」と呼ばれ、各業界は戦々恐々とした状況にあります。アマゾンのおひざ元である米国ではこの動きが最も激しく、これまでの著名な店舗型の小売業は苦戦を強いられています。メイシーズ(Macy's)やシアーズ(Sears)、JCペニー(JCPenney)といった老舗の店舗型小売業は軒並み閉店が相次いでいます。そして、これらのテナントを集めることによって成立していたモールも廃墟化が進んでおり、これを「デッド・モール」と呼んでいるといいます。衣料品大手のギャップ(GAP)も不振に陥り、閉店を加速しているのです【図2】。

この動きは米国に留まりません。中国でも米国並みの新旧交代が起こっています。中国のネット通販トップのアリババ集団は、500兆円にも上る中国全体の消費の15%を占めるというネット通販取引の半分以上のシェアを握っており、「アリババ・イフェクト」とも呼ばれています。中国では年に一度の「独立の日」に大規模なセールがあり、そこでアリババ集団は1日で3兆円に迫る売り上げを実現しています。日本や米国は、店舗型の小売業が発展していたため、これらの従来型ビジネスとの競合がありましたが、中国では店舗網が整っていない地域も多く、逆にネット通販は一気に広まることとなったのです。このように従来型のインフラが整っていないことが要因となり、新しい情報産業型のビジネスが急速に広まるケースは多くあります。このため、中国のネット通販率の15%は、日米のネット通販率を上回っているのです。この急成長を見越して、アリババ集団は昨年一時的に米国のアマゾン・ドット・コムの時価総額を上回ったことがあり、話題となりました。

小売業は店舗を持つような装置型のビジネスから、店舗を持たない情報産業型のビジネスに軸足が移っています。こうなると、この業界の性質にも情報産業の性質が入ってくることになります。つまり「数少ないトップシェア企業が全体を牛耳ることになり」、「プレーヤーの入れ替わりが激しい市場」になってしまうのです。過去、何十年もかかって築いてきた顧客との信頼関係やブランドが「アマゾン・イフェクト」により、あっという間に崩壊してしまう可能性もあります。この動きは日本においても他人事ではりません。それほど時間が経たないうちに、いろいろな産業が情報産業型のビジネスに軸足が移っていく可能性があります。

図2:アマゾン・イフェクトにより閉店する小売業

激しくウォルマートなアメリカ小売業ブログより

(http://blog.livedoor.jp/usretail/archives/cat_1379030.html?p=4)

(6)「モジュール化」がしやすい産業:

まず「モジュール」とは、システムの一部を構成する、一つの機能的なまとまりのある部品やサブシステムであり、他の部品との間のインタフェース(接続部)の仕様が規格化されていたり、標準化されているもののことです。他の「モジュ-ル」との相互依存性を小さくすることにより、「モジュール」の交換や追加などが容易にできるようにしています。そして、この「モジュール」に要素を分割することを「モジュール化」と呼んでいます。「モジュール化」することにより、複雑で巨大なシステムの設計作業を効率的にかつ設計不良を少なくすることができます。また、そのインタフェースが公開されれば、第三者もそのモジュールを製造することが可能となり、モジュールメーカー(互換機メーカーと呼ばれることもある)の誕生と、市場競争原理が働き、モジュール単体としての機能や性能・価格を高めることが可能になるのです。このインタフェースを公開し、モジュールメーカーの競争を促す方法を、「オープンアーキテクチャ」と呼び、情報産業では一般的に用いられる戦略の一つです。

情報産業の製品となる「情報機器(IT機器)」や「情報システム」はモジュール化をしやすい傾向があります。そして、情報産業が誕生して間もないころからモジュール化は進められてきました。まず、フォン・ノイマンが「コンピューター」を「ソフトウェア(プログラム)」と「ハードウェア」を分割したことが「モジュール化」の始まりでした。最初から2つの大きなモジュールに分けられ、それぞれの専門家が技術を磨くことになりました。さらに、商用汎用コンピューター(ホストコンピューター)で先頭を走っていたIBMの汎用コンピューターでもモジュール化は進化を続け、コンピューターをいくつかのユニットと呼ばれるモジュールに分割し、それぞれの機能を分けて製品を構成するようになりました。これにより、製品開発は各ユニット毎に進めることができ、開発効率が上がったのです。また、そのユニットをニーズに応じて組み合わせることにより、簡単に機能拡張ができるようになり、これを「スケーラビリティ」呼び、大きなメリットとなりました。しかし、当初はこのユニットのインタフェースは公開されていなかったため、「オープンアーキテクチャ」ではありませんでした。しかし、プリンターなどの外部装置に関するインタフェースは、規格化、標準化されたため、そのインタフェースに合致した装置を提供する互換機メーカーが生まれるようになりました。また、装置ユニットの入れ替えが可能になることにより、調達先の入れ替えも簡単にできるようになり、装置メーカーとシステムメーカー間の関係がドライになり、情報産業業界の構造変化を引き起こすことにもなりました。

本格的に「オープンアーキテクチャ」が導入されたのが、パーソナル・コンピューターと言われており、本ブログ「その12「情報産業」の種類と発展の歴史」で説明した1984年にIBMから発表したモデル5170のアーキテクチャをデファクトスタンダードとした、一般的に「PC/AT互換機」と呼ばれるパーソナル・コンピューターです。この時、詳細のインタフェースが公開されたことにより、メーカー間の高度な互換性を実現し、ついに半導体チップレベルでも統一された仕様のものが採用されるようになりました。部品・完成品ともに多数の互換機メーカーが市場に参入し、瞬く間にPC市場はグローバル競争の場となりました。これらの互換機メーカーは機能や仕様は他社と同じものを作るため、製品のコモディティー化(汎用品化)が進み、競争は性能・価格・品質に絞られることになりました。ひたすらこの評価を上げるために、各メーカーは立ち止まることを許されない過酷な競争を強いられることになりました。その結果、ついにIBMもこの市場での支配力・技術統制力を失い、PC市場は長い間「Wintel」と呼ばれるマイクロソフトとインテルにコントロールされることになってしまったのです。

なぜ、情報産業ではモジュール化がしやすいかと言うと、それは、他の業界の製品とに比べ、インタフェースが単純だからだと考えられます。ハードウェアは基板と呼ばれる比較的小さなボードの上にCPUなどのいくつかのチップや抵抗、コンデンサーなどの電子部品があり、それを信号線で結んでいます。物理的な形状のファクターはあるが、それほど複雑ではなく、また自動車のように動いたり、人を乗せる部品でもないのでそれほど厳密ではありません。あとは、ほとんどが電気的な信号レベルのインタフェースで成り立っています。ソフトウェアに至っては、そのインタフェースは「情報」であり、論理的な約束事を定義すれば終わってしまいます。物理的な制約はほとんどありません。ソフトウェア技術者がソフトウェアを開発するにあたって、まず、最初に行われる役割分担のすり合わせをする際によく使うのが「ソフトウェアスタック図」と呼ばれるソフトウェア全体を俯瞰する大まかなモジュールの構成図だです【図3】。そこには、モジュールの名前が書いてあるぐらいで、他に詳細なインタフェースがどうなっているかなどの記載はありません。こんなシンプルな図で、かなりの調整ができてしまうのがソフトウェアの世界なのです。

図3:Android (オペレーティングシステム)

Android アプリ デベロッパー向け公式サイトより

(https://developer.android.com/guide/platform?hl=ja)

このようにモジュール化が進みやすい情報産業界では、モジュール毎に水平分業化が進んでいきました。これをお互いのメーカーが助け合いながら全体製品を作りあげていく「エコ・システム」と呼ぶこともあります。IBMのように、一つのメーカーが製品の企画から設計、開発、製造、検査、出荷までの全てのプロセスを行う形態を「垂直統合型」と呼びます。現在では、パーソナル・コンピューターの一モジュールであったCPUチップのメーカーであるインテルも、一つのCPUチップという製品を最初から最後のプロセスまで自社で行っていることから、「垂直統合型」の企業に分類されるようになっています。現在の経営面での評価は、「エコ・システム」を採用している企業の方が高く、元気がよい企業が多いように思います。株価の評価も「垂直統合型」のIBMやインテル、日本の大手電機メーカーなどより、GPU(graphics

processing unit)と呼ばれるリアルタイムグラフィクス処理を高速に行うことができるプロセッサを専門としてきた米国のエヌビディア社(NVIDIA

Corporation)や、半導体受託生産最大手である台湾のTSMCのような「水平分業型」の企業の方が高い評価を得ています。

これら「水平分業型」の企業の戦略は、「オープンアーキテクチャ」または「オープン」です。オープンなインタフェース、規格、標準などに基づき製品を開発・製造するのです。しかし、その裏では選ばれるためにしたたかな戦略展開や仲間づくりを行っています。規格作りには力を入れ、少しでも自社に有利な仕様をインタフェースにしたり、企業グループ・コンソーシアムを作ったり、AIなどでは、自社のインタフェースを積極的に公開し、採用を促し、仲間づくりをおこなっています。また、自社の強みとなる技術を磨き続けることも同時に行っています。エヌビディア社はGPU技術で他社の追随を許さないですし、TSMCは常に製造技術の最先端をいっています。自社の収益を支えるコア領域(クロ-ズ領域)を守りながら、つながるインタフェースはオープンにする「オープン&クローズ」戦略が重要になっています。

当面はこの「水平分業型」の優位が続くと思われますが、「水平分業型」にも当然弱点はあります。エコ・システムの循環がスムーズに行われ、全体がうまく機能していれば問題はありませんが、このサプライチェーンのどこか一カ所で流れが滞ってしまうと、システム全体に影響が出ることになります。例えば、スマートフォンを製造する場合に、基幹部品である液晶パネルの開発が遅れたり、製造量が確保できないなどで、製品の出荷が遅れるなどの事態が起こることがあります。これは「垂直統合型」の企業でも起こり得る話ですが、自社でクローズしているため問題の収束も早いのです。また、エコ・システム中のどこか一社が全体を支配するような動きがあった場合など、そこに参加している他の企業が従属的な立場に追い込まれる可能性があります。例えば、とても強力なAIモジュールを開発した企業が、その優位性を背景に全体を支配する(例えば、AIモジュールを提供する相手を選別したり制限したりする行為)ような動きをした場合、AIモジュールの対案を持たない企業は、そのエコ・システムの中に留まるしか打開策はなく、一企業の支配下に置かれてしまうリスクがあります。

以上、情報産業の特徴についてご説明しました。今までの産業とはちょっと違った側面があるということをご理解いただけたでしょうか。情報産業以外の業種の方が、はじめて情報産業の企業と関わる時は少しハードルが高いかもしれません。しかし、この潮流は世界中で起こっていることであり、それを止めることはできません。情報産業をよく理解した上で、これと関わっていく必要があります。